Llámanos o contáctanos

Llámanos o contáctanos

La Declaración Anual del Impuesto sobre la Renta (ISR) no es simplemente un formulario electrónico; es el documento jurídico-contable más importante de una empresa en el año. En él se consolidan 12 meses de operaciones, decisiones financieras y estrategias operativas. Presentarla correctamente entre el 1 de enero y el 31 de marzo de 2026 no es solo un deber legal, es una protección para el patrimonio de los accionistas.

El presente manual tiene como objetivo principal acercar a las personas ajenas al área contable a la enseñanza de esta disciplina. La contabilidad es una herramienta indispensable en diversas ramas del derecho, tales como el Mercantil, Civil, Laboral, Fiscal, Empresarial y Penal, ya que forma parte esencial de la estructura legal de las organizaciones.

Sí, pero bajo reglas muy estrictas que han cambiado drásticamente en los últimos años.

El ejercicio fiscal 2026 no es simplemente un año más en el calendario tributario de México; representa el quiebre definitivo con la administración basada en el papel y la discrecionalidad. Ante un déficit fiscal que urgía ser reducido al 3.0% del PIB, el Estado ha optado por no crear nuevos impuestos generales (IVA o ISR), sino por "digitalizar el garrote". Estamos ante un modelo de Vigilancia Digital en Tiempo Real. Esto significa que el SAT ha pasado de ser un auditor que revisa el pasado, a ser un monitor que supervisa el presente.

El incremento en las tasas eleva significativamente la carga financiera para quienes no logren cubrir sus obligaciones tributarias en tiempo y forma. Los recargos y la actualización constituyen mecanismos esenciales dentro del sistema fiscal mexicano para resarcir al Estado por la falta de pago oportuno de las contribuciones. Mientras que la actualización preserva el valor real de las obligaciones mediante la corrección inflacionaria, los recargos funcionan como una compensación financiera que cubre el costo del dinero durante el periodo en que la autoridad no dispuso de los recursos. Su finalidad, técnicamente, no es punitiva, sino compensatoria y correctiva.

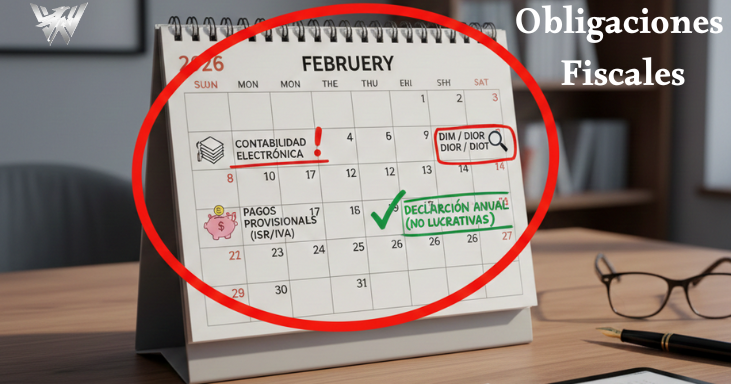

El mes de febrero representa uno de los periodos de mayor carga administrativa para los contribuyentes en México. Más allá de la presentación de los pagos provisionales, el cierre del ciclo fiscal 2025 y el arranque del 2026 exigen una revisión minuciosa de las declaraciones informativas y el envío de la contabilidad electrónica. La omisión de estas responsabilidades no solo deriva en multas onerosas, sino en facultades de gestión que podrían paralizar la operación comercial.

En los últimos años, México ha experimentado una política de recuperación del poder adquisitivo sin precedentes. Para el ejercicio fiscal 2026, el salario mínimo se ha consolidado como un eje central de la política económica. Sin embargo, surge una interrogante crítica: ¿Es el incremento al salario mínimo una herramienta suficiente para erradicar la brecha salarial de género, o simplemente eleva el piso sin corregir la estructura?

La figura mercantil de la Sociedad por Acciones Simplificada (SAS), un modelo societario revolucionario en México diseñado para facilitar la formalización de micro y pequeñas empresas. Su objetivo es impulsar a los emprendedores eliminando barreras burocráticas y costos iniciales.